2023년 개인회생 최저생계비 (기준중위소득 60%)

2023년 개인회생 최저생계비 (기준중위소득 60%)

매년 다음 해 기준중위소득에 대한 포스팅을 할 때면 달력을 보면서 새삼 놀랍니다. 언제 이렇게 시간이 지나갔는데 올해 한 해 나는 무엇을 했는지 되돌아보게 됩니다. 모든 사람들이 같은 시간을 살아가는데 누구는 시간이 무한정 있는 것처럼 행동하며 살아가고 누구는 이 시간을 조금이라도 갚지가 살아가려고 노력하는 것 같습니다.

개인적으로 저는 죽음을 상당히 두려워 합니다. 그러다 보니 매 순간 감사한 마음을 갖고 살아가게 되고 이것이 제 삶의 철학이기도 합니다.

아무튼 이 글을 보는 여러분의 시간 역시 소중합니다. 그렇기에 제 블로그는 광고성 글을 통해 제 블로그를 방문해주시는 분들의 시간을 훔쳐가지 않습니다.

자! 그럼 포스팅을 본격적으로 시작하겠습니다.

2023년 개인회생 최저생계비

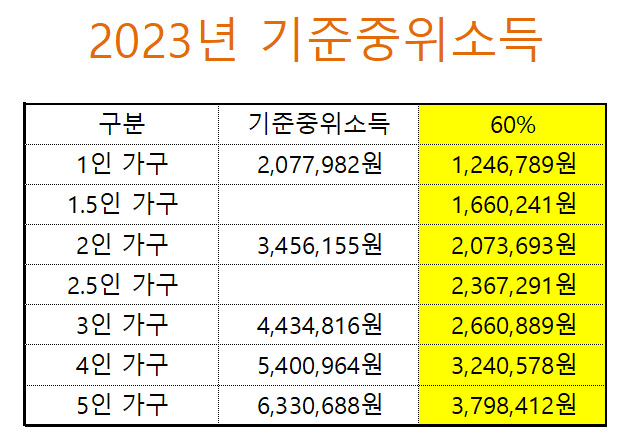

먼저 2023년 기준중위소득 및 60%를 보겠습니다. 올해에 비하여 좀 올랐죠? 일단 개인회생 최저생계비는 기준중위소득의 60%입니다. 노란색으로 칠해져 있는 부분을 보면 되겠죠. 이 기준중위소득 60%는 개인회생 월 변제금을 계산하는데 중요한 기준이 됩니다.

기본적으로 개인회생 월 변제금 계산방법은 다음과 같습니다.

월 평균소득 - 최저생계비 = 월 변제금

예를 들어보겠습니다. 월평균 소득이 300만 원이고 가족 구성원이 배우자, 미성년자 자녀 2명이라면 채무자를 포함한 4인 가구로 볼 수 있습니다. 그러나 3인 또는 2인 가구로 볼 가능성이 매우 높습니다. 그 이유에 대하여 먼저 말씀드리겠습니다.

개인회생 신청 시 부양가족은 원칙적으로 성인은 해당이 되지 않습니다. 그렇기에 성인인 배우자, 자녀는 물론 부모도 부양가족으로 보지 않습니다. 그렇기에 위 사안의 경우 배우자를 제외한 미성년자 자녀 2명 + 채무자 본인을 부양가족으로 산정하여 3인 가구로 볼 가능성이 높습니다.

그러나 이때 배우자가 소득이 있는 경우라면 또 얘기가 달라집니다. 소득이 2인 가구 생계비 이상이라면 자녀를 공동 부양으로 볼 것이고 결국 2인 가구로 볼 가능성도 있다는 것이죠. 그렇기에 최저생계비로 개인회생 변제금 계산을 할 때 부양가족을 어떻게 볼 것인지를 먼저 고민해봐야 합니다.

만약 위 사안에서 배우자가 무직이라 소득이 없는 경우라면 3인 가구로 볼 것이므로 개인회생 변제금은 다음과 같이 계산하게 됩니다.

3,000,000 - 2,660,889 = 339,111

즉 개인회생 시 월 변제금은 339,111원이 되고 36개월 변제한다면 12,207,996원 변제 후 남은 원리금은 탕감을 받을 수 있게 됩니다.

그 외 변제금에 영향을 주는 요소들

개인회생 월 변제금 계산하는 방법이 위처럼 심플하다면 많은 분들이 개인회생 제도를 악용할 것입니다. 예컨대 소득을 허위로 신고하여 변제금을 낮추는 것을 말합니다. 그렇기에 개인회생 변제금을 산정하는데 위 기준중위소득은 매우 중요한 기준을 제시하지만 이것만으로 변제금을 결정하지는 않습니다. 그 외 변제금을 결정하는 요소들은 다음과 같습니다.

1) 대출금 사용처

2) 최근 대출 여부

3) 청산가치보장의 원칙

위 3가지 요소를 종합적으로 검토하여 결정을 하는데 하나씩 알아보겠습니다.

1) 대출금 사용처

대출을 받아 어디에 사용했는지 보정권고를 통해 소명해야 합니다. 이때 대출금 사용처가 불성실한 곳에 사용되었다면 이 사용처를 청산가치에 반영하여 변제금을 올리라고 합니다. 불성실한 곳은 보통 도박, 인터넷 게임, 주식, 가상화폐 등 말하는데 서울의 경우 주식, 가상화폐 손실금에 대해서는 청산가치 반영을 하지 않고 있습니다.

2) 최근 대출 여부

보통 개인회생 신청 전 1년 이내 받은 대출을 최근 대출로 보는데 최근 대출이 많은 경우에도 문제를 삼기도 합니다. 아무래도 최근 대출이 많은 경우에는 회생을 할 목적을 가지고 대출을 받았다고 볼 여지도 있고 채권자들의 권리행사 기간이 짧아 형평성에 문제가 있기에 보통 이런 경우 변제금을 조금 올리거나 금지명령 기각을 합니다.

3) 청산가치보장의 원칙

이 부분이 가장 중요합니다. 개인회생은 반드시 청산가치가 보장이 되어야 합니다. 이게 무슨 말이냐면 청산가치를 재산가치라고 생각하면 보다 이해가 빠릅니다. 개인회생은 반드시 본인의 재산보도 빚이 많아야 자격이 되고 빚이 더 많아 자격이 되더라도 재산가치 이상 갚아야만 합니다.

예를 들어 급여에서 최저생계비를 제외한 월 변제금이 40만 원인 경우 36개월 갚으면 총 1,140만 원을 갚게 됩니다. 그런데 청산가치가 2,500만 원이라면 개인회생을 통해 2,500만 원 이상 갚아야 하기에 개인회생 변제금은 월 70만 원 이상이 되어야 합니다. 이때 변제금이 부담된다면 60개월로 변제기간을 늘려 42만 원 정도로 맞추기도 합니다.

글을 마치며

위 2023년 개인회생 최저생계비 기준중위소득 60%는 당연히 2023년 1월 1일부터 적용됩니다. 그러다 보니 생계비를 조금이라도 올려 변제금을 낮추려는 분들은 12월에 접수를 하지 않고 1월에 접수를 합니다. 얼마 차이 없다고 생각될 수 있지만 36개월을 더하면 제법 큰돈이 될 수 있습니다.

그럼 오늘 포스팅을 여기까지 하겠습니다.

남은 2022년도 소중히 보내시기 바랍니다.

감사합니다.